La producción de minerales

¿Qué tan relevante es Argentina en la minería mundial?

Argentina es uno de los países con mayores reservas de litio en el mundo y se posiciona como el cuarto productor del mismo a escala global, con 6200 toneladas en 2022. Esta es una ventana de oportunidad para el desarrollo de la industria a nivel local dado que es un insumo clave para la electromovilidad y el almacenamiento de energías renovables. Como se ve en la tabla, en los minerales más tradicionales (como oro, plata, arena o grava, entre otros). Argentina actualmente tiene una importancia relativa menor a escala mundial. Sin embargo, no dejan de ser relevantes para el desarrollo de las economías provinciales y significativos para el crecimiento de las exportaciones argentinas.

| Mineral | Unidad de medida | Producción | Ranking |

| Oro | Tn | 37,74 | 10+ |

| Plata | Tn | 840 | 10+ |

| Cobre | Miles de Tn | 176 (*) | 10+ |

| Diatomita | Miles de Tn | 100 | 7 |

| Litio | Tn | 6200 | 4 |

| Boro | Miles de Tn | 130 | 7 |

| Perlita | Miles de Tn | 20 | 10+ |

| Agregados (arena, grava) | Millones de Tn | 3900 | 10+ |

| Estroncio | Tn | 700 | 5 |

¿Qué países desarrollan la minería?

Participación en la producción mundial de los principales países productores de minerales seleccionados

Muchos países tienen a la minería como actividad económica. La importancia relativa de la minería en cada país depende de su inserción en las cadenas globales de valor, su infraestructura, geología y demanda del mercado doméstico, entre otros factores. Países como EEUU, China, Chile, Australia o Canadá lideran la producción de uno o varios tipos de minerales. Dentro de cada mercado puede identificarse el mayor oferente de cada uno de los minerales.

A 2022, como se ve en el gráfico, en el caso del cobre, Chile es el principal productor mundial con una participación en la producción de 23,6%. México es el principal productor de plata, con un 24,2%. Australia tiene gran producción en hierro cuya magnitud alcanza más de un tercio de la producción mundial (33,8%), y lidera en litio con el 46,9%. China es el principal oferente de varios minerales, siendo el jugador más importante en el mercado del oro con el 10,6%.

Participación de la minería en el PIB argentino

La actividad minera es relativamente reciente en Argentina. Esto ayuda a entender por qué su participación en el PIB actual es cercana al 1%. Esta cifra es mucho menor a la de la agricultura y los hidrocarburos. ¿Cuál ha sido la participación de la minería en la economía argentina?

En Argentina, la minería comenzó a ganar protagonismo en los últimos 30 años

Durante los siglos XIX y XX, a diferencia de muchas economías industriales, Argentina no logró desarrollar una industria minera de gran porte. La actividad presentó poca regularidad y discontinuidades, sin grandes proyectos de hierro, cobre o carbón, que han sido históricamente los minerales más demandados por las actividades productivas. Existieron algunos yacimientos de baja escala en algunos metales como el plomo, el cobre o el uranio, principalmente destinados a satisfacer la demanda interna. Los minerales industriales (cales, azufre, cuarzos, etc.) y rocas de aplicación para la construcción, desempeñaron, en cambio, un rol relevante a lo largo del siglo XX.

Si bien en la década de 1990 se observó un cambio de tendencia, con la puesta en marcha de grandes proyectos de minerales metalíferos (como cobre, oro y plata), lo cierto es que el país aún no pudo aprovechar plenamente la gran cantidad de manifestaciones de mineral registradas desde la promulgación del Código de Minería en 1997. Entre las causas que pueden explicar este subaprovechamiento se pueden hallar, entre otras:

- La ubicación geográfica de los yacimientos (a largas distancias de los puertos).

- La especialización productiva del país orientada al sector agroganadero, que hizo que la minería generara relativamente poco interés en las dirigencias.

- La calidad inferior de los yacimientos argentinos en relación a otros países.

- La inestabilidad macroeconómica, que desincentivó proyectos de inversión.

En esta nota se detallan qué tipos de minerales se pueden explotar comercialmente y cómo se los clasifica.

La minería ha tenido históricamente una menor participación que los hidrocarburos y la agricultura en el PIB argentino

Las estadísticas disponibles del PIB presentan desagregación para el sector minero desde 2004. Como se ve en el gráfico, la participación de la minería en el PIB ha estado en torno al 1 y el 1,5%. Previo a ese año existen datos menos granulares, en donde la producción minera está agregada junto a la de hidrocarburos, cuya participación en el PIB ha sido históricamente mayor. En 2023, el PIB de los hidrocarburos fue 3,5 veces mayor al de la minería. El pequeño tamaño relativo de la minería se nota todavía más cuando la comparamos con el sector agropecuario, cuyo peso en la economía fue 6,4 veces mayor en 2023.

Es necesario remitirse a los datos de comercio exterior para observar el quiebre estructural que supuso el inicio de las grandes operaciones mineras hacia finales de la década de 1990, como las de Bajo La Alumbrera (cobre-oro) y Cerro Vanguardia (oro-plata).

El comercio exterior de minerales

El sector minero es un aportante neto de divisas a la economía argentina desde finales del siglo XX. El resultado positivo de la balanza de pagos minera se debió al desarrollo de proyectos a gran escala orientados a la exportación de minerales en la década de 1990. ¿Qué minerales exporta y qué minerales importa Argentina? ¿Cómo evolucionó la balanza de pagos minera?

Argentina exporta mayormente minerales metalíferos

Los minerales metalíferos designan aquellos que contienen metales. Los principales son: hierro, plomo, zinc, cobre, molibdeno, litio, plata y oro. Estos constituyen el principal sector que compone las exportaciones mineras. Lo siguen los no metalíferos, es decir, aquellos que no contienen metales. Estos son usados principalmente como insumos básicos en diversas industrias. Luego se ubican las rocas de aplicación, que se utilizan para la construcción u ornamentación.

Los principales minerales que exporta Argentina en la actualidad son oro, plata y litio

Los principales minerales que exporta Argentina en la actualidad son oro, plata y litio. El cobre fue el principal mineral exportado entre 1998 y 2008, pero fue decayendo progresivamente hasta que la principal mina de cobre, Bajo de la Alumbrera, detuvo sus operaciones en 2018. En contraste, el litio era marginal hace unos años y ha ganado protagonismo en la última década, sobre todo después de la pandemia.

Las importaciones argentinas de minerales se basan mayormente en hierro y aluminio

Las importaciones más relevantes son las de minerales metalíferos, seguidas por no metalíferos y rocas de aplicación. Considerando el grupo de mineral al que pertenecen las importaciones mineras, el hierro ocupa el primer lugar seguido por el aluminio. Argentina no cuenta actualmente con yacimientos en cantidad y calidad suficientes para sustituir estas importaciones.

Desde 1998, Argentina ha sido sistemáticamente superavitaria en minerales

Entre 1994 y 1997 se observa un déficit en la balanza comercial en minerales. La puesta en marcha de proyectos de minería a gran escala orientados a la exportación a fines de la década de 1990 explica la reversión de la tendencia. Entre 2013 y 2022, Argentina tuvo un superávit comercial anual promedio de 2001 millones de dólares en minerales.

Si bien la totalidad de los proyectos exportadores está en manos de empresas multinacionales que remiten parte de sus ganancias al exterior, el superávit comercial más que compensa tal salida de divisas. Es por ello que la minería es un aportante neto a las divisas de la economía argentina, al igual que otras ramas, como por ejemplo el agro.

Los precios de los minerales

Un rasgo común en los commodities es que los precios tienden a ser mucho más oscilantes que los de las manufacturas. Varios factores inciden en ello, como las condiciones geopolíticas, la dependencia de condiciones climáticas (en el caso del agro), las dificultades de la oferta para adaptarse rápidamente a shocks de demanda o la especulación en el mercado de futuros. ¿Cómo impactó esta volatilidad de los precios de los minerales en las exportaciones argentinas?

Al igual que ocurre con materias primas como el petróleo y los alimentos, los precios internacionales de los minerales son volátiles

Los precios internacionales de las materias primas, como el petróleo o los alimentos, suelen ser volátiles. Los minerales no son una excepción y también han experimentado ciclos de auge y caída de precios. En la primera década del siglo XXI, se dio un proceso comúnmente denominado el boom de los commodities. En ese entonces, los precios internacionales de las materias primas aumentaron notablemente como consecuencia de la mayor demanda mundial y el crecimiento de economías en desarrollo, principalmente de China.

Los metales como el oro, la plata y el cobre experimentaron, en este contexto, un fuerte incremento en sus precios desde el año 2003 hasta 2012. Luego retornaron a niveles más bajos hasta la irrupción de la pandemia en 2020, siendo el oro el que mostró el mayor crecimiento relativo desde entonces. Por su parte, el precio del cobre comenzó un período de crecimiento por una conjunción de factores: su rol en la transición energética, una menor cantidad de descubrimientos y expectativas de escasez de oferta futura y la recuperación económica global pospandemia que ha empujado la demanda.

En tanto, los minerales no metálicos utilizados en las industrias o la construcción presentan valores por kilogramo o tonelada significativamente menores. En general dichos minerales no siempre acompañan la evolución internacional del mercado al ser productos escasamente transables, aunque existen excepciones en el comercio regional. Entre estos se pueden encontrar minerales como la cal, la fluorita o arenas especiales, entre otros.

Los precios del litio se dispararon a niveles récord en 2021 y 2022, pero luego retrocedieron con fuerza

Históricamente y hasta mediados de la década de 2000, el valor del litio se comportaba como un mineral con algunas aplicaciones industriales cuyo valor no superaba en general los 2000 dólares por tonelada. En el período 2005-2015, a la par del boom de commodities y el aumento de la demanda para baterías de dispositivos, los valores rondaron los 4500 dólares por tonelada. Sin embargo, a partir de 2015, se observó un incremento aún mayor en los precios, y alcanzó un promedio de 12.000 dólares por tonelada. Este proceso fue conocido como el “primer boom” de precios a partir del crecimiento de la electromovilidad. Luego los precios iniciaron un ciclo bajista, alcanzando su punto más bajo en 2020, pero con una recuperación exponencial en 2021. Esto llevó los precios a niveles récord, en un nuevo boom que finalizó a mediados de 2023, cuando comenzó un nuevo ciclo bajista.

La minería a nivel provincial

La importancia de la minería en las economías provinciales es muy disímil. Esto obedece a diversos factores, entre los que sobresalen la geología y la aceptación social para promover la actividad. Las provincias son las dueñas de los recursos naturales, de modo que el entorno regulatorio provincial es particularmente importante para el desarrollo de los proyectos. ¿Cuáles son las provincias mineras y qué peso tiene cada una?

La participación de la minería se destaca en las economías de cuatro provincias: Santa Cruz, San Juan, Jujuy y Catamarca

Una forma de evaluar la importancia de la minería a nivel jurisdiccional es a través de su participación en el PIB provincial1. Este indicador da cuenta del peso que el sector minero tiene en la economía local. En el gráfico se destacan especialmente 4 provincias en el año 2022: Santa Cruz (14,2% del PIB provincial), San Juan (9,4%), Jujuy (8,7%) y Catamarca (8,3%). En contraste, en provincias como Tucumán, Formosa, Santa Fe y Chaco, la minería no llega a representar ni el 0,2% del PIB provincial.

El peso de la minería en las provincias mineras es muy fluctuante

En las provincias mineras, el auge y ocaso de grandes proyectos mineros lleva a oscilaciones muy pronunciadas en sus economías, particularmente cuando se trata de economías pequeñas. Por ejemplo, en 2005 la minería explicaba el 44,2% del PIB provincial catamarqueño, una cifra siete veces mayor a la actual. Ello se explica porque Bajo La Alumbrera, uno de los proyectos mineros más importantes de la historia del país, estaba en su pico de producción.

En San Juan la minería pasó de ser el 1,5% del PIB provincial en 2004 al 9,4% en 2022. Las cifras de Santa Cruz en el mismo período fueron de 2,9% a 14,2%. En el caso de la provincia cuyana, en buena medida ello se debe a la puesta en marcha de Veladero, que junto con Bajo La Alumbrera ha sido uno de los mayores proyectos mineros de la historia argentina. En cambio, en el caso de Santa Cruz, la suba de la importancia de la minería se debe a la maduración simultánea de varios proyectos medianos y grandes de oro y plata, pero también al declino de la producción hidrocarburífera.

En Jujuy, Catamarca, Santa Cruz y San Juan la minería explica más del 70% de las exportaciones provinciales

Dada la orientación exportadora de la actividad, la producción minera provincial incide de manera significativa en las exportaciones provinciales. En la parte superior derecha del gráfico, es posible cambiar de provincia para visualizar la relevancia de las exportaciones mineras en comparación con las no mineras.

La principal provincia donde la actividad tiene un rol preponderante en el comercio exterior es Jujuy, con el 84,4% de exportaciones mineras sobre el total de las exportaciones provinciales en el año 2022. Luego se ubican Catamarca (77,2%), Santa Cruz (76,7%), San Juan (74,2%) y Salta (22,3%). En efecto, son estas mismas 5 provincias las que explican más del 95% de las exportaciones nacionales de origen minero, concentrando la mayor cantidad de proyectos activos, principalmente en oro, plata y litio.

Seis provincias explican más del 80% del PIB minero argentino

La producción minera está altamente concentrada en pocas provincias. Santa Cruz (26,9%), San Juan (16,4%), Jujuy (12,5%), Buenos Aires (11,3%), Catamarca (7%) y Salta (6,4%) dieron cuenta en 2022 de la vasta mayoría de la actividad minera nacional. De estas seis provincias, todas menos Buenos Aires cuentan con grandes proyectos operativos en minerales metalíferos o de litio (Jujuy, Salta, Catamarca, San Juan y Santa Cruz). En contraste, Buenos Aires destaca en minerales no metálicos, como granito, calizas, arenas y arcilla.

Como se ve en el gráfico, la importancia relativa de cada provincia en el PIB minero nacional ha variado sensiblemente desde 2004. En particular, destacan la pérdida de relevancia de Catamarca (producto del cierre del Bajo La Alumbrera) y el crecimiento de Santa Cruz y San Juan. El declino en proyectos metalíferos de Santa Cruz en los próximos años y el auge del litio en el NOA probablemente cambiarán este ranking a mediano plazo.

El empleo en la minería

El empleo minero acompaña la dinámica del sector en el país. Su crecimiento es sostenido desde hace ya casi tres décadas, a un ritmo mayor que el promedio de la economía. ¿Cómo es la evolución del empleo minero en Argentina en cuestión de puestos de trabajo, formalidad y género?

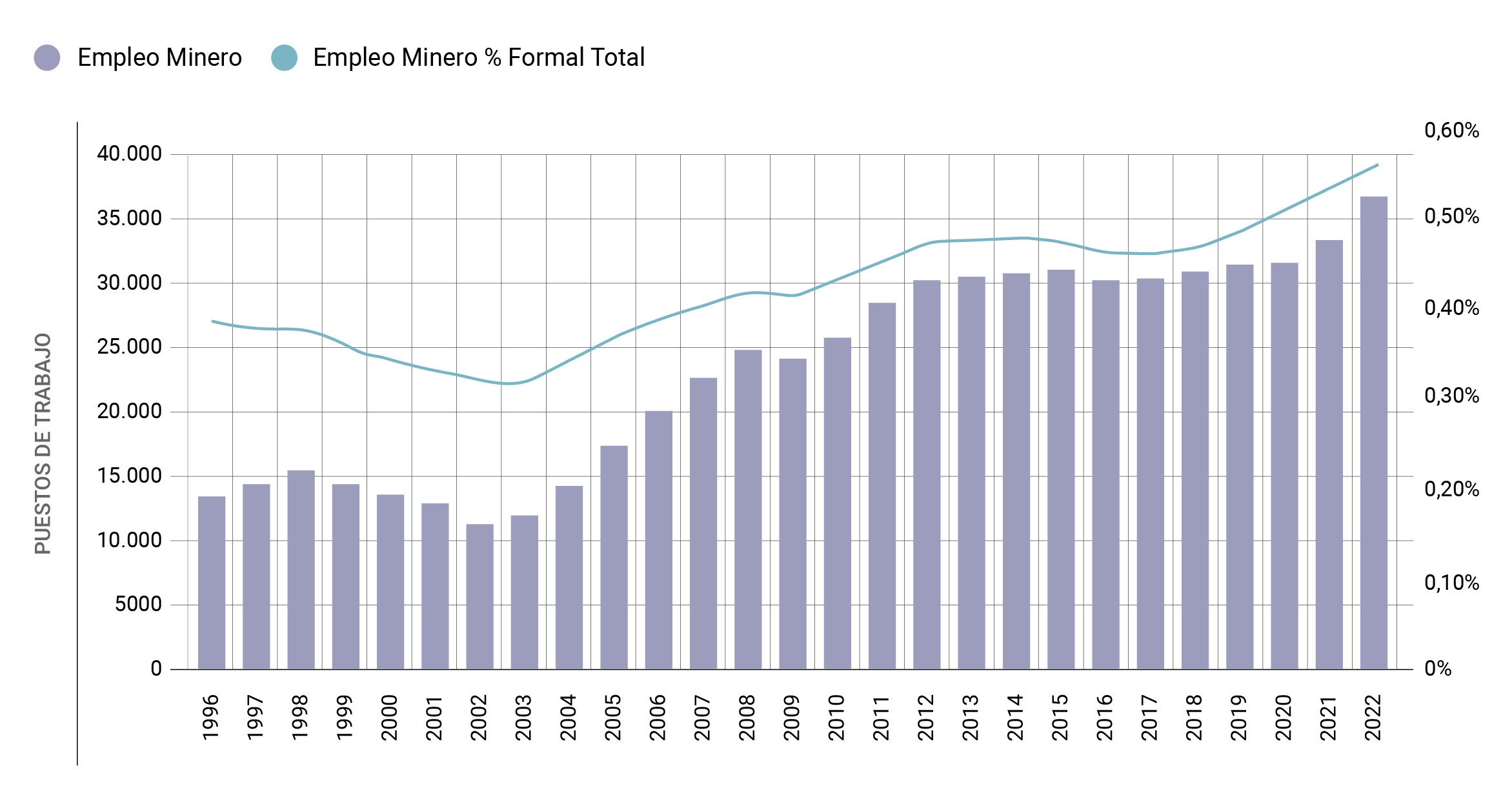

Desde la década de 1990, el empleo formal minero viene creciendo a mayor ritmo que el promedio de la economía

La tendencia general muestra que el empleo minero creció sostenida y significativamente desde 1996, cuando comienzan a construirse los tres más grandes proyectos que han operado en el país: Bajo la Alumbrera, Cerro Vanguardia y Mina Fénix. No obstante, se identifican cinco tramos con distintas dinámicas que reflejan los vaivenes de la producción en el sector minero.

De 1996 a 1999, el sector minero tuvo un promedio de 14.451 de puestos de trabajo, lo que significó aproximadamente el 0,4% del empleo formal total de la economía. En este período, se pusieron en marcha las tres operaciones mencionadas. Luego, entre los años 2000 hasta 2004, el empleo minero perdió participación dentro del total del empleo formal. Disminuyó a 0,3% del total con un promedio de 12.780 puestos de trabajo en esos cinco años. En este período no se registraron nuevas operaciones a gran escala y la minería doméstica perdió dinamismo como consecuencia de la crisis de inicios de la década.

Con la llegada de nuevos proyectos y mayor dinamismo productivo, el empleo creció de forma sostenida desde 2005 hasta 2012. Los puestos de trabajo del sector alcanzaron un promedio de 24.155. Este incremento se estancó por la maduración de varios proyectos mineros, resaltando el cierre de Bajo la Alumbrera. En los años 2021 y 2022 se registraron saltos del empleo minero del 6% y 9,9% anual, respectivamente. Esto elevó los puestos de trabajo a 36.706 representando el 0,6% del empleo formal total.

Estas cifras contemplan el empleo asalariado formal en las empresas con actividad principal declarada en minería y el de aquellas empresas que, si bien tienen otra actividad principal, cuentan con un eslabón minero (como por ejemplo ocurre en la industria cementera).

El empleo minero es de los más formales de la economía, aunque con heterogeneidades según el tipo de explotación

La minería en general, y la metalífera y de litio en particular, se caracteriza por tener proporciones altas de empleo formal. Como se ve en el gráfico, la minería metalífera es la rama con mayor proporción de empleo asalariado formal de todas (94,7%). En “Otras minas y canteras” dicha cifra es del 79,6%, también muy por encima del promedio de los ocupados (46,9%) durante el período 2016-2021. La alta formalidad va de la mano de altas remuneraciones, que también son de las más altas de la economía, particularmente en minería metalífera y en litio (Schteingart et al., 2022). Debe tenerse en cuenta que aquí se computa el empleo dentro de las empresas mineras y no en sus proveedores o contratistas de otros sectores.

Más allá de los altos niveles de formalidad y condiciones salariales, la actividad minera es heterogénea en su interior. Por un lado, existen empresas transnacionales que operan a gran escala, principalmente en la explotación de metales y litio y, por otro, pequeñas y medianas empresas que se dedican a la explotación de minerales industriales y para la construcción, destinados al consumo doméstico. Los mayores niveles de formalidad y salarios se dan particularmente en el primer segmento.

Además, el desarrollo de la minería trae consigo una serie de actividades más allá de la explotación misma de los minerales. Esto genera otros empleos, por ejemplo, en las fases de exploración, construcción y cierre. También genera una gran demanda de insumos, maquinarias y servicios. Para conocer más sobre el impacto de la cadena minera se recomienda la lectura de esta nota.

La minería es una de las actividades más masculinizadas de toda la economía

La tasa de participación de las mujeres dentro del empleo formal minero es de las más bajas de la economía. En 2021, solo el 8,5% del empleo formal fue femenino. Esta cifra es la menor de toda la economía, a excepción de la construcción, en donde es del 6,5%.

Hay varias razones que explican la baja feminización en la minería. La distancia de los lugares de trabajo en las minas, junto con jornadas laborales largas y la falta de políticas de apoyo para quienes tienen responsabilidades familiares, hace que las trabajadoras deban buscar formas dentro de sus familias para manejar tanto el trabajo como el hogar.

Además, como la mayoría de las minas están diseñadas pensando en los hombres, las mujeres enfrentan varios desafíos adicionales. Esto incluye baños que no son adecuados para ellas, ropa de trabajo y equipos de seguridad que no se ajustan bien, condiciones físicas de trabajo que no consideran sus necesidades ergonómicas, y un ambiente de trabajo donde pueden sufrir violencia y acoso.

Por otro lado, las tareas que realizan las mujeres mineras suelen ser diferentes a las de los varones. Mientras que estos ganan protagonismo en tareas operativas y técnicas, aquellas lo hacen en tareas administrativas (Argoitia et al., 2023).

El porcentaje de mujeres en la minería viene subiendo lentamente

La participación de las mujeres dentro del empleo minero viene en aumento. Creció entre 2006 y 2013, pasando de ocupar el 6,6% de los puestos de trabajo en el primer trimestre de 2006 hasta alcanzar un máximo de 8,6% el primer trimestre de 2013. Luego de un estancamiento hasta 2017, retomó la senda alcista, superando el 10% hacia 2022.

Una parte relevante de la suba de explica por el creciente peso del litio. En este segmento, la feminización supera el 20%. Así, duplica la media del resto de la minería.

El rol de la minería argentina en la transición energética

La transición energética demanda ciertos minerales específicos como materias primas para su desarrollo. El litio y el cobre son dos de los principales entre estos, dos minerales que ya se explotan en Argentina y que todavía tienen mucho por crecer. ¿Cuáles son los minerales involucrados en la transición energética? ¿Cómo evolucionará su demanda? ¿Cuál es la oportunidad de la minería argentina con respecto a la transición energética?

¿Por qué la minería es tan relevante para mitigar el cambio climático?

El calentamiento global está generando profundos cambios en la política energética mundial. La energía en base a combustibles fósiles históricamente ha sido el principal componente de las emisiones de gases de efecto invernadero, y por lo tanto se intenta reducir su uso. La transición hacia fuentes de energía más bajas en emisiones incluye como ejes nodales una mayor utilización y almacenamiento de energías limpias (como eólica, solar, nuclear, hidroeléctrica, etc.) y la electrificación del transporte y de la calefacción para reducir la demanda de combustibles fósiles.

Los minerales son insumos clave en la mitigación del calentamiento global, ya que se encuentran presentes en varias de las tecnologías más relevantes que permiten reducir las emisiones de carbono, como las energías limpias y la movilidad eléctrica. Por ejemplo, las baterías de ion-litio, que permiten almacenar energía y son claves para los vehículos eléctricos, requieren de minerales como litio, níquel, cobalto, manganeso y grafito. A su vez, la electrificación requiere abundantes cantidades de cobre. Por ejemplo, los aerogeneradores para energía eólica o los paneles para energía solar fotovoltaica son intensivos en minerales como, por un lado, cobre y zinc y, por el otro, cobre y silicio.

La demanda de litio a 2040 para la transición energética multiplicará entre 12 y 42 veces la de 2020

La Agencia Internacional de Energía (IEA, por sus siglas en inglés) estima que en el escenario base (que supone que continúan las políticas actuales y las declaradas en materia de cambio climático y energía), entre 2020 y 2040 la demanda de litio se multiplicará casi por 12,8 veces, la de grafito por 7,7, la de cobalto por 6,4, la de níquel por 6,5 y la de cobre por 1,7. En un escenario más ambicioso, de aceleración de la transición (el de desarrollo sostenible, que supone el cumplimiento de los acuerdos internacionales sobre cambio climático, calidad del aire y acceso universal a la energía moderna), la demanda proyectada de minerales se amplifica. Por ejemplo, se estima que la de litio se multiplicaría por casi 42 veces, casi el triple de lo que se daría en el escenario base.

La cantidad y el tipo de minerales demandados para generar energía varía mucho según el tipo de energía que se trate

El gráfico muestra los kg de minerales demandados para la generación de electricidad, comparando fuentes bajas en carbono (como energía eólica, solar fotovoltaica y nuclear) con las intensivas en carbono (como gas y carbón). Las energías bajas en carbono demandan más de 5000 kg de minerales para producir un MW de energía, varias veces más de lo que demandan el gas y el carbón. En particular, el cobre es muy importante para producir energía eólica y solar, el zinc es clave para la eólica, el silicio para la solar y el níquel y el cromo para la nuclear.

Los vehículos eléctricos demandan mucho más minerales que los convencionales

Los autos eléctricos, claves para reducir las emisiones de carbono, demandan muchos más minerales que los autos convencionales a combustión interna. Mientras que estos últimos demandan solo 34 kg de minerales por unidad, los eléctricos requieren 207 kg de minerales. A su vez, mientras que los autos convencionales están en su mayor parte constituidos por cobre y manganeso, los autos eléctricos requieren más de ocho minerales distintos, incluyendo también el litio (clave para el almacenamiento de energía en baterías), el grafito y el níquel.

En Argentina, la transición energética es una oportunidad para crecer en litio y cobre

El mayor potencial de crecimiento, dado el potencial geológico actual de Argentina, se presenta en el litio y el cobre. En el primer caso, la ampliación de capacidad de las operaciones activas, la efectiva puesta en marcha de cinco nuevos proyectos que a 2024 ejecutan ingeniería de detalle y trabajos de construcción, y otros tres en etapas avanzadas, podrían posicionar a Argentina en 2030 como el segundo productor global, explicando al menos el 20% de la oferta total. Además, presenta una ventaja comparativa con respecto a los yacimientos de otras zonas del planeta, con costos operativos más bajos y un régimen de concesiones que ofrece mayor acceso al recurso respecto de Chile y Bolivia (Freytes et al., 2022).

En el caso del cobre, la puesta en marcha de cuatro de los proyectos más avanzados en el mediano plazo podría ubicar al país entre los primeros 10 productores con cerca del 3% de la oferta global. Existe una mayor competencia internacional para desarrollar proyectos nuevos de este mineral y Argentina necesita desarrollar su infraestructura dada la localización de los proyectos, además de consolidar un régimen normativo estable para que las inversiones se puedan radicar.

Referencias

Notas

1. El PIB provincial es una medida equivalente al PIB a precios básicos. La principal diferencia con el PIB a precios de mercado radica en que este incluye ciertos impuestos (como el Impuesto a los ingresos brutos, al Valor Agregado (IVA), derechos de exportación e importación).

Bibliografía

Argoitia, J. M.; Finzi Warszawski, T.; Puglia, M. de las N. y Fernández Erlauer, M. (2023). Ser y parecer minera: inserción sostenible de las trabajadoras mineras. Buenos Aires: Fundar.

Freytes, C., Obaya, M. y Delbuono, V. (2022). Federalismo y desarrollo de capacidades productivas y tecnológicas en torno al litio. Buenos Aires: Fundar.

Schteingart, D., Rajzman, N., Solsona, M. N. y Barbella, J. (2022). Radiografía del empleo en la industria minera. Serie Investigaciones en Red, documento N° 4. Centro de Estudios para la Producción XXI, Dirección Nacional de Promoción y Economía Minera, Secretaría de Minería – Ministerio de Desarrollo Productivo de la Nación.

Cita sugerida

Corfield, K. y Delbuono, V. (2024). Minería. Argendata. Fundar.